简评 | 从2026到2033:巴西税改大变局,中国出海企业该看懂什么

2026-06-02

导读

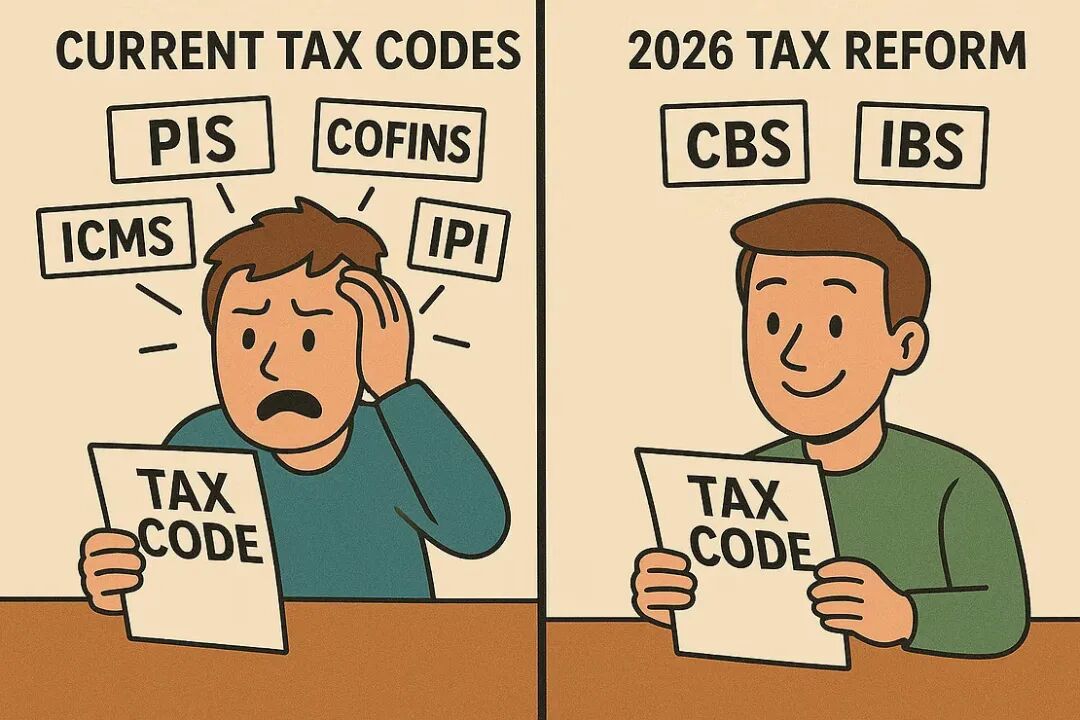

一、先理解一件事:巴西的税,到底复杂在哪

二、改革要做的事:把一堆税,并成两个税

三、不是一夜之间:分阶段的过渡节奏

四、一个特殊的窗口:测试年与“60天纠错”

五、对中国企业,影响因业务类型而不同

六、中国企业该用什么心态面对

来源:

第132号宪法修正案(Emenda Constitucional nº 132, de 20 de dezembro de 2023)——启动税改、修改国家税制、奠定IBS与CBS的宪法框架 网址:https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm

第214号补充法(Lei Complementar nº 214, de 16 de janeiro de 2025)——正式设立IBS、CBS与选择性税(IS),创设IBS管理委员会,规定过渡机制与regime regular适用范围 网址:https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

第227号补充法(Lei Complementar nº 227, de 13 de janeiro de 2026)——正式设立IBS管理委员会(CGIBS),规定IBS行政程序与税收分配,并修订LC 214/2025 网址:https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp227.htm